По сравнению с прошлым годом выдача сократилась на 48,7%

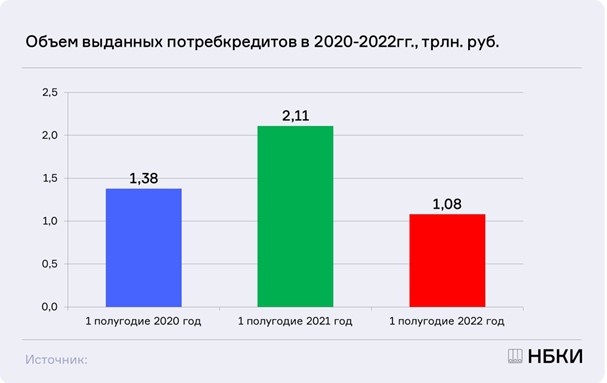

По данным 4 000 кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), в 1 полугодии 2022 года было выдано потребительских кредитов (кредитов на покупку потребительских товаров) на сумму 1,08 трлн. руб. или на 48,7% меньше, чем за аналогичный период прошлого года (в январе-июне 2021 года – 2,11 трлн. руб.). При этом по сравнению с 1 полугодием «пандемийного» 2020 года объем выданных потребкредитов в этом году сократился менее существенно - на 21,5% (в январе – июне 2020 года - 1,38 трлн. руб.) (Диаграмма 1).

Диаграмма 1. Динамика выдачи потребкредитов в 2020-2022 гг., в трлн. руб.

Стоит отметить, что среднее значение

Персонального кредитного рейтинга (ПКР) заемщика по потребительским кредитам составляет 352 балла (минимальное значение – 1 балл, максимальное – 999 баллов) (Диаграмма 2).

Диаграмма 2. Среднее значение Персонального кредитного рейтинга (ПКР) в зависимости от размера потребкредита

Наибольший объем выданных в 1 полугодии 2022 года потребкредитов в регионах РФ был отмечен в Москве (136,9 млрд. руб.), Московской области (78,0 млрд. руб.), Санкт-Петербурге (53,5 млрд. руб.), Свердловской области (37,6 млрд. руб.) и Краснодарском крае (35,7 млрд. руб.).

Стоит отметить, что по сравнению с аналогичным периодом прошлого года в январе-июне 2022 года самую серьезную динамику снижения объемов выданных потребкредитов (среди 30 регионов-лидеров в данном виде розничного кредитования) продемонстрировали Ханты-Мансийский АО (-54,5%), Пермский (-53,4%) и Красноярский (-53,1%) края, а также Иркутская (-52,6%) и Ленинградская (-52,0%) области. В свою очередь наименьший спад выдачи потребкредитов был отмечен в Москве (-39,2%) и Краснодарском крае (-45,6%), а также в Ростовской (-47,1%), Свердловской (-47,2%), Новосибирской (-47,4%) и Московской (-47,4%) областях (Таблица 1).

«Ситуация с выдачей потребкредитов в первой половине текущего году схожа с «карантинной» весной 2020 года. Только в этом году падение оказалось несколько более резким и глубоким, а основной удар по розничному кредитованию пришелся не на апрель-май, как два года назад, а на март. Кроме того, в обоих случаях вслед за падением наметилась тенденция к некоторому восстановлению сегмента потребительских кредитов. При этом достаточно значительный рост выдачи в апреле-июне объясняется, прежде всего, снижением ключевой ставки Банка России и последовавшим сокращением рыночных ставок. Кроме того, постепенно растет и уровень одобрения потребкредитов. Это говорит о том, что на рынок возвращаются заемщики «хорошего кредитного качества» (см. релиз), у которых значение Персонального кредитного рейтинга (ПКР) находится на достаточно высоком уровне»

Директор по маркетингу НБКИ Алексей Волков

Приложение