Компания FICO и Национальное бюро кредитных историй фиксируют повышение Индекса кредитного здоровья.

Самая высокая динамика роста Индекса отмечена в Северокавказском федеральном округе, а самое высокое его значение - в Северо-Западном ФО.

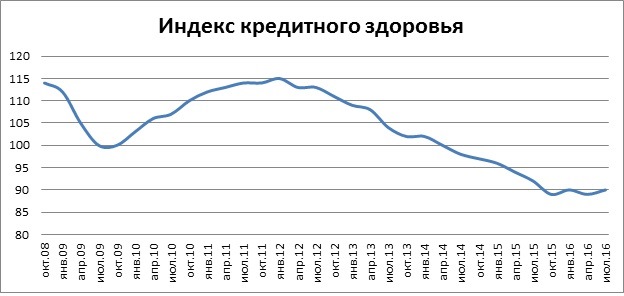

Компания FICO (NYSE:FICO), мировой лидер в предиктивной аналитике и разработке систем для принятия управленческих решений, и Национальное бюро кредитных историй (НБКИ), крупнейшее бюро в России, фиксируют повышение Индекса кредитного здоровья (FICO® Credit Health Index) (Таблица 1 в Приложении). Данный показатель вырос на 1 процентный пункт по сравнению с I кварталом 2016 года и составил 90 пунктов. Последний раз повышение Индекса было зафиксировано в IV квартале 2015 года – тогда он впервые после четырех лет беспрерывного падения также вырос на 1 п.п. (до 90 пунктов). Однако уже в I квартале 2016 года упомянутый Индекс вновь снизился до рекордно низких 89 пунктов.

Компания FICO проанализировала данные НБКИ по кредитованию населения во всех федеральных округах России (Таблица 2 в Приложении). Увеличение Индекса наблюдалось во всех без исключения федеральных округах. По состоянию на 1 июля 2016 года наиболее значительное повышение данного показателя было отмечено в Северокавказском ФО – сразу на 3 пункта. Еще в двух округах – Уральском и Северо-Западном - значение индекса оказалось на 2 пункт выше, чем кварталом ранее. В Центральном, Дальневосточном, Приволжском, Сибирском и Южном ФО данный показатель за прошедший квартал увеличился на 1 пункт.

По состоянию на 1 июля 2016 года в трех округах значение индекса было выше общероссийского показателя. При этом впервые за все время наблюдений лидером стал Северо-Западный федеральный округ, показатель Индекса кредитного здоровья в котором составил 95 пунктов. В Центральном ФО и Приволжском ФО значение Индекса оказалось несколько ниже – 94 и 92 пункта соответственно. На общероссийском уровне находится показатель Индекса в Уральском ФО – 90 пунктов. В свою очередь в четырех округах значение Индекса ниже, чем в среднем по стране – в Дальневосточном (89), Южном (87), в Сибирском и Северокавказском федеральных округах (по 85 пунктов).

Источник: НБКИ, FICO

Индекс рассчитывается специалистами FICO на основе данных НБКИ. При вычислении учитывается доля «плохих» долгов среди их общего числа (bad rate). При этом в качестве «плохих» рассматриваются займы, просроченные более чем на 60 дней в течение последних шести месяцев. Первое значение bad rate устанавливается в качестве исходного значения индекса, равного 100. Индекс масштабирован таким образом, что его уменьшение на 20 пунктов означает удвоение bad rate, а увеличение на 20 пунктов – уменьшение bad rate в 2 раза.

«После нескольких лет падения, в течение последнего года показатель Индекса кредитного здоровья россиян характеризуется относительной стабильностью, находясь в диапазоне 89-90 пунктов, - комментирует директор по скорингам FICO Елена Конева. – По нашему мнению, это свидетельствует о том, что тренд последних четырех лет по ухудшению финансовой дисциплины российских заемщиков, близок к завершению. И связано это, прежде всего, с замедлением ухудшения качества кредитов, выданных в 2014-2015 гг. Однако, объем «плохих» долгов остается значительным, что заставляет кредиторов и дальше тщательно следить как за качеством новых кредитов, так и за риск-профилем тех своих заемщиков, у которых уже имеются действующие обязательства».

«По нашему мнению, пик роста просроченной задолженности, в целом, уже пройден, - считает генеральный директор НБКИ Александр Викулин. – Несмотря на все еще достаточно высокий уровень просрочки в розничном кредитовании, можно говорить о стабилизации ситуации с «плохими» долгами. Вместе с тем, основные риски по ее ухудшению остаются прежними – снижение реальных доходов населения. В случае продолжения данной тенденции, возрастает вероятность возникновения дефолтов по всем розничным кредитным продуктам. Поэтому кредиторам необходимо продолжать внимательно следить за такими рыночными индикаторами, как долговая нагрузка, а также ставить на "сигнал" (оперативный мониторинг финансового поведения заемщиков) портфели всех типов кредитов, включая обеспеченные».

FICO и НБКИ предоставляют российским кредиторам данные, помогающие им лучше понимать, как развивается рынок кредитования, и формировать качественные кредитные портфели. Скоринг FICO, доступный кредиторам в НБКИ, применяется более чем в половине ведущих российских банков.

Приложение

Таблица 1. Динамика Индекса кредитного здоровья (FICO® Credit Health Index)

|

Период

|

Значение индекса

|

|

Октябрь 2008

|

114

|

|

Январь 2009

|

112

|

|

Апрель 2009

|

105

|

|

Июль 2009

|

100

|

|

Октябрь 2009

|

100

|

|

Январь 2010

|

103

|

|

Апрель 2010

|

106

|

|

Июль 2010

|

107

|

|

Октябрь 2010

|

110

|

|

Январь 2011

|

112

|

|

Апрель 2011

|

113

|

|

Июль 2011

|

114

|

|

Октябрь 2011

|

114

|

|

Январь 2012

|

115

|

|

Апрель 2012

|

113

|

|

Июль 2012

|

113

|

|

Октябрь 2012

|

111

|

|

Январь 2013

|

109

|

|

Апрель 2013

|

108

|

|

Июль 2013

|

104

|

|

Октябрь 2013

|

102

|

|

Январь 2014

|

102

|

|

Апрель 2014

|

100

|

|

Июль 2014

|

98

|

|

Октябрь 2014

|

97

|

|

Январь 2015

|

96

|

|

Апрель 2015

|

94

|

|

Июль 2015

|

92

|

|

Октябрь 2015

|

89

|

|

Январь 2016

|

90

|

|

Апрель 2016

|

89

|

|

Июль 2016

|

90

|

Источники: НБКИ, FICO

Таблица 2. Значения индекса кредитного здоровья по федеральным округам РФ

|

Округ – Период

|

Центральный

|

Дальневосточный

|

Приволжский

|

Северокавказский

|

Северо-западный

|

Сибирский

|

Уральский

|

Южный

|

|

Октябрь 2008

|

115

|

127

|

110

|

105

|

114

|

118

|

113

|

111

|

|

Январь 2009

|

113

|

125

|

108

|

105

|

113

|

115

|

112

|

109

|

|

Апрель 2009

|

107

|

109

|

102

|

99

|

105

|

105

|

104

|

102

|

|

Июль 2009

|

103

|

105

|

98

|

98

|

101

|

100

|

99

|

99

|

|

Октябрь 2009

|

102

|

106

|

98

|

100

|

101

|

99

|

98

|

99

|

|

Январь 2010

|

105

|

111

|

100

|

105

|

105

|

104

|

101

|

102

|

|

Апрель 2010

|

107

|

116

|

103

|

110

|

107

|

107

|

103

|

105

|

|

Июль 2010

|

109

|

116

|

105

|

112

|

109

|

107

|

104

|

106

|

|

Октябрь 2010

|

111

|

118

|

108

|

115

|

112

|

110

|

107

|

109

|

|

Январь 2011

|

113

|

120

|

111

|

117

|

114

|

113

|

110

|

111

|

|

Апрель 2011

|

113

|

120

|

111

|

118

|

114

|

114

|

111

|

111

|

|

Июль 2011

|

114

|

121

|

112

|

119

|

115

|

116

|

111

|

112

|

|

Октябрь 2011

|

115

|

120

|

112

|

118

|

116

|

115

|

111

|

113

|

|

Январь 2012

|

115

|

122

|

114

|

117

|

116

|

118

|

112

|

113

|

|

Апрель 2012

|

114

|

113

|

113

|

114

|

114

|

114

|

112

|

113

|

|

Июль 2012

|

114

|

113

|

113

|

112

|

114

|

113

|

111

|

112

|

|

Октябрь 2012

|

113

|

111

|

112

|

108

|

113

|

110

|

108

|

110

|

|

Январь 2013

|

113

|

109

|

111

|

107

|

112

|

108

|

104

|

108

|

|

Апрель 2013

|

112

|

106

|

110

|

102

|

110

|

104

|

102

|

106

|

|

Июль 2013

|

108

|

103

|

107

|

98

|

107

|

102

|

100

|

102

|

|

Октябрь 2013

|

106

|

100

|

104

|

95

|

104

|

99

|

98

|

99

|

|

Январь 2014

|

106

|

100

|

104

|

94

|

104

|

99

|

97

|

99

|

|

Апрель 2014

|

104

|

99

|

102

|

92

|

103

|

97

|

96

|

97

|

|

Июль 2014

|

102

|

98

|

100

|

90

|

101

|

95

|

94

|

95

|

|

Октябрь 2014

|

101

|

97

|

99

|

89

|

100

|

94

|

93

|

93

|

|

Январь 2015

|

100

|

96

|

98

|

89

|

100

|

93

|

93

|

93

|

|

Апрель 2015

|

97

|

94

|

96

|

87

|

97

|

90

|

91

|

90

|

|

Июль 2015

|

96

|

92

|

94

|

86

|

96

|

88

|

91

|

89

|

|

Октябрь 2015

|

93

|

88

|

91

|

84

|

93

|

85

|

89

|

86

|

|

Январь 2016

|

94

|

89

|

92

|

82

|

94

|

84

|

89

|

87

|

|

Апрель 2016

|

93

|

88

|

91

|

82

|

93

|

84

|

88

|

86

|

|

Июль 2016

|

94

|

89

|

92

|

85

|

95

|

85

|

90

|

87

|

Источники: НБКИ, FICO