НБКИ и АВТОСТАТ фиксируют снижение доли первоначального взноса в стоимости кредитного автомобиля.

Наиболее серьезная динамика снижения первоначального взноса в стоимости кредитного автомобиля была продемонстрирована весной-летом 2016 года.

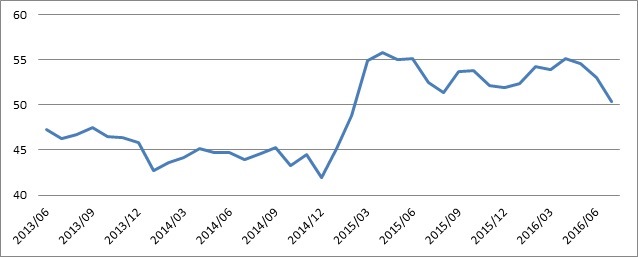

Исследование, проведенное Национальным бюро кредитных историй (НБКИ) и аналитическим агентством «АВТОСТАТ», фиксирует снижение доли первоначального взноса в стоимости кредитного автомобиля. Так, за последний год доля первоначального взноса снизилась на 2,1 процентного пункта и составила 50,4% от средней стоимости продаваемого в кредит автомобиля. При этом наиболее серьезная динамика снижения данного показателя была продемонстрирована весной-летом 2016 года. За этот период доля первоначального взноса снизилась на 4,8 п.п. (с 55,2% до 50,4%) (Диаграмма 1).

Диаграмма 1. Динамика доли первоначального взноса по автокредитам, 2013-2016 гг., в %*

*-при проведении исследования использованы расчетные данные АВТОСТАТа по средним ценам проданных автомобилей и НБКИ по среднему размеру автокредитов. Подробные динамические характеристики авторынка и автокредитования смотрите в аналитических материалах Агентства «Автостат» и в отчетах «Бенчмаркинг» Национального бюро кредитных историй (НБКИ).

«Снижение доли первоначального взноса по автокредитам свидетельствует о возросшем в последнее время аппетите к риску со стороны банков в данном сегменте розничного кредитования, - считает генеральный директор НБКИ Александр Викулин. – В этом нет ничего удивительного, так как автокредитование остается для банков одним из наиболее привлекательных кредитных продуктов. При этом кредиторы продолжают внимательно следить за риск-профилем заемщиков, выдавая автокредиты тем из них, кто обладает в текущей экономической ситуации максимально положительной кредитной истории».

«Несмотря на продолжающееся снижение автомобильных продаж относительно прошлого года, ситуация на рынке, в целом, остается достаточно стабильной, - говорит исполнительный директор аналитического агентства «АВТОСТАТ» Сергей Удалов. – В первую очередь, этому способствует реализация госпрограммы субсидирования процентных ставок. Однако, существенную поддержку рынку оказывают и банки, не снижающие темпы автокредитования на фоне продолжающегося сокращения реальных доходов граждан. И снижение доли первоначального взноса свидетельствует о заинтересованности банков в более активной работе с розничными заемщиками в сегменте автокредитования».

Вместе с тем, показателю первоначального взноса по автокредиту, зафиксированному в июле 2016 года, еще далеко до «докризисных» значений: в июле 2014 года доля первоначального взноса была значительно ниже – 44,0%.

Самый высокий показатель первоначального взноса по автокредиту в июле 2016 года был зарегистрирован в Еврейской АО – 66,3%, Бурятии – 61,1% и Забайкальском крае – 57,9% (Таблица 1).

В свою очередь самый низкий показатель первоначального взноса в июле 2016 года был отмечен в Ненецком АО – 24,5%, Амурской области – 25,0% и в Калмыкии – 29,5% (по состоянию на июль 2016 года) (Таблица 2).

Таблица 1. Топ-10 регионов с наибольшей долей первоначального взноса по автокредитам (июль 2016 года)*

|

№

|

Регион

|

Доля первоначального взноса от цены кредитного автомобиля, в %

|

|

1

|

Еврейская автономная область

|

66,3

|

|

2

|

Республика Бурятия

|

61,1

|

|

3

|

Забайкальский край

|

57,9

|

|

4

|

Калининградская область

|

57,5

|

|

5

|

Чеченская республика

|

57,5

|

|

6

|

Санкт-Петербург

|

55,4

|

|

7

|

Республика Тыва

|

55,2

|

|

8

|

Республика Татарстан

|

55,2

|

|

9

|

Москва

|

54,5

|

|

10

|

Республика Ингушетия

|

52,7

|

*-при проведении исследования использованы расчетные данные АВТОСТАТа по средним ценам проданных автомобилей в регионах и НБКИ по среднему размеру автокредитов. Подробные динамические характеристики авторынка и автокредитования смотрите в аналитических материалах Агентства «Автостат» и в отчетах «Бенчмаркинг» Национального бюро кредитных историй (НБКИ).

Таблица 2. Топ-10 регионов с наименьшей долей первоначального взноса по автокредитам (июль 2016 года)*

|

№

|

Регион

|

Доля первоначального взноса от цены кредитного автомобиля, в %

|

|

1

|

Ненецкий автономный округ

|

24,5

|

|

2

|

Амурская область

|

25,0

|

|

3

|

Республика Калмыкия

|

29,5

|

|

4

|

Республика Хакасия

|

30,2

|

|

5

|

Кабардино-Балкарская республика

|

31,8

|

|

6

|

Республика Дагестан

|

33,5

|

|

7

|

Ленинградская область

|

37,2

|

|

8

|

Республика Северная Осетия-Алания

|

40,3

|

|

9

|

Новгородская область

|

41,3

|

|

10

|

Чукотский автономный округ

|

41,4

|

*-при проведении исследования использованы расчетные данные АВТОСТАТа по средним ценам проданных автомобилей в регионах и НБКИ по среднему размеру автокредитов. Подробные динамические характеристики авторынка и автокредитования смотрите в аналитических материалах Агентства «Автостат» и в отчетах «Бенчмаркинг» Национального бюро кредитных историй (НБКИ).