Наряду с ростом количества выданных кредитов на покупку потребительских товаров в январе-феврале 2017 года, это может свидетельствовать о восстановлении докризисной активности банков

Наряду с ростом количества выданных кредитов на покупку потребительских товаров в январе-феврале 2017 года, это может свидетельствовать о восстановлении докризисной активности банков

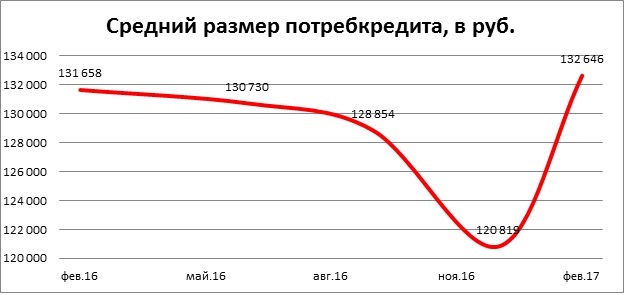

По данным 4 000 кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), в феврале 2017 года средний размер кредита на покупку потребительских товаров в стране составил 132,6 тыс. руб., увеличившись по сравнению с концом 2016 года на 9,8% или на 11,8 тыс. руб. (в декабре 2016 г. – 120,8 тыс. руб.) (Диаграмма 1). При этом упомянутый рост компенсировал многомесячное падение данного показателя: с мая 2016 года по декабрь 2016 года средний размер потребкредита непрерывно снижался, а его сокращение составило 8,2% или 10,0 тыс. руб.

Диаграмма 1. Динамика среднего размера потребительского кредита с 01.03.2016 г. по 01.03.2017 г., в руб.

При этом необходимо отметить, что по сравнению с началом 2016 года, в январе-феврале 2017 года количество выданных кредитов на покупку потребительских товаров выросло на 21,9% и достигло 1,97 млн. ед. (в январе-феврале 2016 года – 1,62 млн. ед.), а сумма выданных кредитов увеличилась на 23,6% (или на 45,4 млрд. руб.).

Вместе с увеличением среднего размера потребительского кредита, в начале 2017 года снизился и скоринговый балл по одобренным банками заявкам заемщиков (чем выше скоринговый балл, тем лучше кредитная история заемщика и меньше вероятность дефолта по кредиту). Так, если средний скоринговый балл в 2016 году был довольно высоким (кредиты предоставлялись только «качественным» заемщикам) и составлял 702 пунктов, то в январе-феврале 2017 года он уже был на уровне 695 баллов, что свидетельствует о более «либеральном» подходе кредиторов к заемщикам.

С начала 2017 года самая высокая динамика среднего размера кредита на покупку потребительских товаров (среди 40 регионов-лидеров по объемам данного вида розничного кредитования) зафиксирована в Пензенской (+38,5%), Белгородской (+30,5%), Самарской (+28,6%), Иркутской (+25,1%) и Омской (+24,3%) областях. В свою очередь, самая низкая динамика роста данного показателя отмечена в Мурманской области (-24,6%), Удмуртской Республике (-13,9%), Архангельской области (-9,7%), Пермском крае (-8,9%) и Кировской области (-7,4%) (Таблица 1).

«После некоторого снижения во второй половине прошлого года, в начале 2017 года средний размер выдаваемых потребительских кредитов начал расти, - говорит генеральный директор НБКИ Александр Викулин. – По нашему мнению, наряду с увеличением выдачи потребительских кредитов, это свидетельствует о том, что «докризисный» аппетит к риску у банков постепенно восстанавливается. Несмотря на существующие риски, розничное кредитование остается наиболее прибыльным направлением банковской деятельности. Поэтому, даже с учетом общего улучшения процедуры управления кредитными рисками, банки находят возможности для наращивания выдачи потребительских кредитов и увеличения их размеров. Но делать это становится все сложнее, так как «хороших» (или близких к этому) заемщиков остается все меньше в связи с нестабильной ситуацией с их реальными доходами. Ближайшие месяцы покажут, насколько долгосрочным окажется тренд по увеличению активности банков в сегменте розничного кредитования».

Таблица 1. Динамика среднего размера кредита на покупку потребительских товаров в регионах РФ в декабре 2016 - феврале 2017 года, в рублях

|

|

По регионам

|

Декабрь 2016

|

Февраль 2017

|

Изменение, в %

|

|

1

|

Пензенская область

|

96 712

|

133 951

|

38,5%

|

|

2

|

Белгородская область

|

73 677

|

96 141

|

30,5%

|

|

3

|

Самарская область

|

116 753

|

150 110

|

28,6%

|

|

4

|

Иркутская область

|

94 208

|

117 821

|

25,1%

|

|

5

|

Омская область

|

96 689

|

120 182

|

24,3%

|

|

6

|

Ханты-Мансийский АО - Югра

|

170 469

|

207 963

|

22,0%

|

|

7

|

Ленинградская область

|

95 250

|

113 796

|

19,5%

|

|

8

|

Нижегородская область

|

85 224

|

99 471

|

16,7%

|

|

9

|

Воронежская область

|

92 227

|

105 942

|

14,9%

|

|

10

|

Кемеровская область

|

85 940

|

98 362

|

14,5%

|

|

11

|

Приморский край

|

101 860

|

115 967

|

13,8%

|

|

12

|

Волгоградская область

|

106 621

|

121 127

|

13,6%

|

|

13

|

Липецкая область

|

80 517

|

90 488

|

12,4%

|

|

14

|

Владимирская область

|

78 013

|

87 664

|

12,4%

|

|

15

|

Саратовская область

|

98 595

|

109 935

|

11,5%

|

|

16

|

Оренбургская область

|

98 300

|

109 247

|

11,1%

|

|

17

|

Алтайский край

|

71 530

|

79 423

|

11,0%

|

|

18

|

Тюменская область (без ХМАО и ЯНАО)

|

125 641

|

138 803

|

10,5%

|

|

19

|

Тульская область

|

96 669

|

106 431

|

10,1%

|

|

20

|

Новосибирская область

|

113 049

|

124 395

|

10,0%

|

|

21

|

Свердловская область

|

149 614

|

164 258

|

9,8%

|

|

22

|

Ставропольский край

|

105 544

|

115 816

|

9,7%

|

|

23

|

Красноярский край

|

116 843

|

128 037

|

9,6%

|

|

24

|

г. Москва

|

378 420

|

414 395

|

9,5%

|

|

25

|

Московская область

|

262 183

|

286 164

|

9,1%

|

|

26

|

Курская область

|

97 280

|

105 822

|

8,8%

|

|

27

|

Ивановская область

|

64 187

|

69 405

|

8,1%

|

|

28

|

Ростовская область

|

120 913

|

129 032

|

6,7%

|

|

29

|

г. Санкт-Петербург

|

163 476

|

173 610

|

6,2%

|

|

30

|

Краснодарский край

|

110 924

|

117 083

|

5,6%

|

|

31

|

Ярославская область

|

88 310

|

91 574

|

3,7%

|

|

32

|

Республика Башкортостан

|

95 466

|

97 968

|

2,6%

|

|

33

|

Вологодская область

|

89 780

|

92 096

|

2,6%

|

|

34

|

Республика Татарстан

|

98 051

|

95 046

|

-3,1%

|

|

35

|

Челябинская область

|

122 483

|

115 795

|

-5,5%

|

|

36

|

Кировская область

|

91 714

|

84 963

|

-7,4%

|

|

37

|

Пермский край

|

123 402

|

112 435

|

-8,9%

|

|

38

|

Архангельская область

|

74 420

|

67 225

|

-9,7%

|

|

39

|

Удмуртская Республика

|

114 297

|

98 359

|

-13,9%

|

|

40

|

Мурманская область

|

125 932

|

92 694

|

-26,4%

|