По данным 3 000 микрофинансовых институтов (микрофинансовых организаций и кредитных потребительских кооперативов), передающих сведения в Национальное бюро кредитных историй (НБКИ), в июле 2021 года 15,5% поданных гражданами заявок на получение займа пришлось на запросы денежных сумм от 30 тыс. рублей и более. Год назад доля таких заявок составляла 13,1% (Диаграмма 1).

Диаграмма 1. Динамика доли заявок на получение крупных денежных сумм в МФО с марта 2020 года

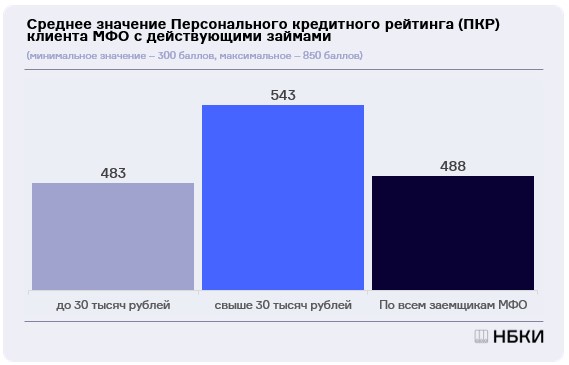

При этом среднее значение Персонального кредитного рейтинга (ПКР) у заемщика с микрозаймом свыше 30 тыс. рублей существенно выше, чем у заемщика с небольшим займом: 543 балла против 483 баллов. Это значит, что МФО при удовлетворении заявок на получение займа ориентируются, прежде всего, на финансовую репутацию клиента, то есть качество его кредитной истории, выраженной в значении ПКР (Диаграмма 2).

Диаграмма 2. Средние значения Персонального кредитного рейтинга (ПКР) клиентов МФО (минимальное значение – 300 баллов, максимальное – 850 баллов)

Следует также отметить, что в зависимости от региона наблюдается существенный разброс значения ПКР, который может существенно отличаться о среднего по России (488 баллов). Так, среди регионов – лидеров по выдачам займов наиболее высокие баллы зафиксированы у заемщиков Белгородской (501 балл), Архангельской (500 баллов) и Кемеровской областей (499 баллов), наименьшие – в Московской области (480 баллов), Санкт-Петербурге (482 балла) и Ставропольском крае (482 балла). В Москве среднее значение Персонального кредитного рейтинга у клиентов МФО составило 483 балла (Таблица 1).

«Высокий уровень технологического развития и растущий позитивный имидж сектора микрофинансирования привлекает в него все больше клиентов. Многие крупные МФО поощряют заемщиков с высоким персональным кредитным рейтингом (ПКР), предлагая им большие суммы и пониженные ставки. С учетом скорости и качества обслуживания, микрофинансирование становится все более популярным у разных слоев населения и помогает им в решении кратко- и среднесрочных финансовых задач».

Директор по маркетингу НБКИ Алексей Волков

Генеральный директор IDF Eurasia в России (бренд «Moneyman») Ирина Хорошко подтвердила, что в последние несколько месяцев МФО наблюдают рост количества заявок на относительно крупные суммы.

«В первую очередь обращения поступают от представителей малого бизнеса, а также ИП, которые используют данные денежные средства для решения своих задач, в том числе и для покрытия кассовых разрывов. Как правило, такие клиенты имеют высокий скоринговый балл и являются надёжными, просрочка по таким займам находится на минимальном уровне. Безусловно, компании заинтересованы в работе с такими клиентами»

Генеральный директор IDF Eurasia в России (бренд «Moneyman») Ирина Хорошко

Приложение