В 1 квартале 2017 года самую высокую динамику роста в общей структуре российских заемщиков с действующими кредитами продемонстрировала доля «молодежи» в возрасте до 25 лет

В 1 квартале 2017 года самую высокую динамику роста в общей структуре российских заемщиков с действующими кредитами продемонстрировала доля «молодежи» в возрасте до 25 лет

По данным 4 000 кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), по состоянию на 01.04.2017 года доля заемщиков с действующими кредитами в возрасте до 25 лет в общей структуре действующих российских заемщиков составила 5,2%, увеличившись с начала 2017 года на 0,4 процентного пункта (на 01.01.2017 года – 4,8%). Это самый значительный рост среди всех возрастных групп заемщиков (Таблица 1).

Таблица 1. Структура российских заемщиков с действующими кредитами по возрастам в РФ в 2016 году

|

Возраст заемщиков

|

Доля в общем кол-ве заемщиков

|

Динамика

|

|

на 01.01.2017

|

на 01.04.2017

|

|

до 25 лет

|

4,8

|

5,2

|

+0,4 п.п.

|

|

от 25 до 29 лет

|

14,5

|

14,4

|

-0,1 п.п.

|

|

от 30 до 39 лет

|

31,0

|

31,1

|

+0,1 п.п.

|

|

от 40 до 49 лет

|

22,5

|

22,3

|

-0,2 п.п.

|

|

от 50 до 59 лет

|

17,7

|

17,4

|

-0,3 п.п.

|

|

от 60 до 65 лет

|

5,5

|

5,5

|

0,0 п.п.

|

|

свыше 65 лет

|

4,0

|

4,1

|

+0,1 п.п.

|

Самая высокая динамика роста доли заемщиков с действующими кредитами в возрасте до 25 лет в 1 квартале 2017 года была продемонстрирована в Республиках Тыва (+1,4 п.п.) и Алтай (+1,3 п.п.), Еврейской АО (+1,0 п.п.), Хабаровском крае (+0,8 п.п.), а также в Сахалинской и Белгородской областях (также +0,8 п.п.). Соответственно, самая низкая динамика роста доли «самых молодых» заемщиков отмечена в Курской, Новгородской и Орловской областях, а также в Удмуртской Республике (у всех +0,1 п.п.). В Москве и Санкт-Петербурге доля заемщиков до 25 лет увеличилась на 0,3 п.п. (Таблица 2).

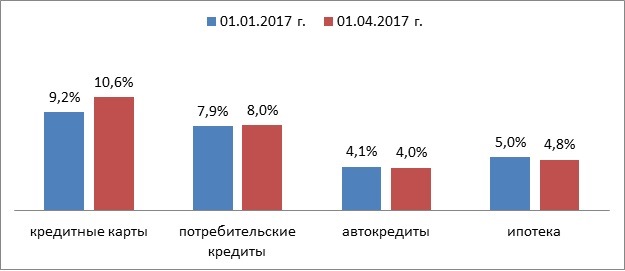

При этом основным «драйвером» роста доли «самых молодых» заемщиков в 1 квартале 2017 года стало необеспеченное кредитование и, в первую очередь, сегмент кредитных карт. Так, 10,6% всех выданных с начала года кредитных карт пришлись на граждан в возрасте до 25 лет, а рост их доли по сравнению с 4 кварталом 2016 года составил 1,4 п.п. (в 4 кв. 2016 г. - 9,2%). В свою очередь, доля потребительских кредитов, предоставленных «молодежи» до 25 лет достигла уровня 8,0% от общего количества выданных в 1 квартале 2017 года кредитов данного типа (рост по сравнению с 4 кварталом 2016 года на 0,1 п.п.). Что касается обеспеченного кредитования (автокредиты и ипотека), то здесь доля кредитов, предоставленных заемщикам моложе 25 лет с начала года несколько сократилась (Диаграмма 1).

Диаграмма 1. Динамика доли розничных кредитов, выданных гражданам моложе 25 лет в 1 кв. 2017 г. по сравнению с 4 кв. 2016 г., %

«Более активное привлечение банками молодых заемщиков - новая тенденция на рынке розничного кредитования, - считает генеральный директор НБКИ Александр Викулин. – «Хороших» «зрелых» заемщиков не хватает, поэтому кредиторы обращают свое внимание на пока еще не очень знакомый им сегмент граждан, которые только вступают во взрослую (в том числе, и в финансовом отношении) жизнь. При этом неудивительно, что основным «драйвером» привлечения молодых заемщиков являются кредитные карты. Этот вид розничных кредитов позволяет банкам максимально эффективно управлять кредитным риском с целью минимизации собственных потерь. В том числе, за счет гибкого оперирования такими параметрами кредитов, как лимиты по картам. Эффективное управление кредитным риском особенно важно в отношении молодых людей в возрасте до 30 лет, т.к. это одна из самых рискованных для кредитования возрастных групп заемщиков. Не только в силу нестабильного дохода, но и по причине недостаточного жизненного и профессионального опыта и, соответственно, не слишком дисциплинированного отношения к своим кредитным обязательствам».

Таблица 2. Динамика доли заемщиков с действующими кредитами в возрасте до 25 лет в общей структуре заемщиков в регионах РФ в 1 квартале 2017 года, в %

|

|

По регионам

|

на 01.01.2017

|

на 01.04.2017

|

Изменение, в п.п.

|

|

1

|

Республика Тыва

|

3,9%

|

5,3%

|

1,4

|

|

2

|

Республика Алтай

|

5,3%

|

6,6%

|

1,3

|

|

3

|

Еврейская автономная область

|

4,6%

|

5,7%

|

1,0

|

|

4

|

Хабаровский край

|

4,3%

|

5,1%

|

0,8

|

|

5

|

Сахалинская область

|

3,7%

|

4,4%

|

0,8

|

|

6

|

Белгородская область

|

5,0%

|

5,8%

|

0,8

|

|

7

|

Республика Северная Осетия-Алания

|

4,9%

|

5,6%

|

0,7

|

|

8

|

Иркутская область

|

5,3%

|

6,0%

|

0,7

|

|

9

|

Амурская область

|

4,6%

|

5,3%

|

0,6

|

|

10

|

Республика Карачаево-Черкессия

|

5,5%

|

6,1%

|

0,6

|

|

11

|

Республика Саха (Якутия)

|

3,8%

|

4,4%

|

0,6

|

|

12

|

Забайкальский край

|

4,9%

|

5,5%

|

0,6

|

|

13

|

Красноярский край

|

4,6%

|

5,2%

|

0,6

|

|

14

|

Республика Адыгея

|

5,1%

|

5,7%

|

0,6

|

|

15

|

Приморский край

|

4,2%

|

4,7%

|

0,6

|

|

16

|

Новосибирская область

|

4,7%

|

5,2%

|

0,5

|

|

17

|

Камчатский край

|

3,2%

|

3,8%

|

0,5

|

|

18

|

Магаданская область

|

2,8%

|

3,3%

|

0,5

|

|

19

|

Кабардино-Балкарская Республика

|

5,2%

|

5,7%

|

0,5

|

|

20

|

Алтайский край

|

4,5%

|

5,0%

|

0,5

|

|

21

|

Республика Ингушетия

|

7,3%

|

7,8%

|

0,5

|

|

22

|

Республика Хакасия

|

4,6%

|

5,0%

|

0,5

|

|

23

|

Омская область

|

4,6%

|

5,1%

|

0,5

|

|

24

|

Архангельская область

|

5,0%

|

5,4%

|

0,4

|

|

25

|

Ставропольский край

|

5,8%

|

6,2%

|

0,4

|

|

26

|

Кемеровская область

|

4,7%

|

5,1%

|

0,4

|

|

27

|

Тульская область

|

4,8%

|

5,2%

|

0,4

|

|

28

|

Оренбургская область

|

5,3%

|

5,7%

|

0,4

|

|

29

|

Краснодарский край

|

5,5%

|

5,9%

|

0,4

|

|

30

|

Томская область

|

4,2%

|

4,6%

|

0,4

|

|

31

|

Курганская область

|

4,7%

|

5,1%

|

0,4

|

|

32

|

Чувашская Республика

|

5,4%

|

5,8%

|

0,4

|

|

33

|

Республика Карелия

|

4,5%

|

4,9%

|

0,4

|

|

34

|

Саратовская область

|

5,3%

|

5,7%

|

0,4

|

|

35

|

г. Москва

|

4,1%

|

4,5%

|

0,3

|

|

36

|

Московская область

|

4,7%

|

5,1%

|

0,3

|

|

37

|

Мурманская область

|

4,3%

|

4,6%

|

0,3

|

|

38

|

Республика Дагестан

|

5,8%

|

6,1%

|

0,3

|

|

39

|

Самарская область

|

5,1%

|

5,4%

|

0,3

|

|

40

|

Пензенская область

|

4,7%

|

5,1%

|

0,3

|

|

41

|

Тверская область

|

5,5%

|

5,8%

|

0,3

|

|

42

|

Республика Коми

|

4,7%

|

5,0%

|

0,3

|

|

43

|

Воронежская область

|

5,2%

|

5,5%

|

0,3

|

|

44

|

Тюменская область (без ХМАО и ЯНАО)

|

4,7%

|

5,0%

|

0,3

|

|

45

|

Ленинградская область

|

4,5%

|

4,8%

|

0,3

|

|

46

|

Калининградская область

|

4,9%

|

5,2%

|

0,3

|

|

47

|

Ульяновская область

|

5,4%

|

5,7%

|

0,3

|

|

48

|

Ярославская область

|

4,8%

|

5,1%

|

0,3

|

|

49

|

Костромская область

|

4,9%

|

5,2%

|

0,3

|

|

50

|

Республика Мордовия

|

5,0%

|

5,3%

|

0,3

|

|

51

|

Пермский край

|

5,2%

|

5,5%

|

0,3

|

|

52

|

Тамбовская область

|

5,5%

|

5,8%

|

0,3

|

|

53

|

Вологодская область

|

5,1%

|

5,4%

|

0,3

|

|

54

|

Республика Бурятия

|

4,3%

|

4,6%

|

0,3

|

|

55

|

г. Санкт-Петербург

|

4,2%

|

4,4%

|

0,3

|

|

56

|

Калужская область

|

4,8%

|

5,1%

|

0,3

|

|

57

|

Республика Татарстан

|

5,5%

|

5,8%

|

0,3

|

|

58

|

Свердловская область

|

4,6%

|

4,8%

|

0,3

|

|

59

|

Ростовская область

|

4,9%

|

5,2%

|

0,3

|

|

60

|

Нижегородская область

|

5,6%

|

5,8%

|

0,2

|

|

61

|

Республика Башкортостан

|

4,9%

|

5,2%

|

0,2

|

|

62

|

Чеченская республика

|

5,2%

|

5,4%

|

0,2

|

|

63

|

Рязанская область

|

5,7%

|

5,9%

|

0,2

|

|

64

|

Республика Марий Эл

|

5,6%

|

5,9%

|

0,2

|

|

65

|

Челябинская область

|

4,7%

|

4,9%

|

0,2

|

|

66

|

Смоленская область

|

5,2%

|

5,4%

|

0,2

|

|

67

|

Псковская область

|

5,6%

|

5,8%

|

0,2

|

|

68

|

Ханты-Мансийский АО - Югра

|

4,2%

|

4,4%

|

0,2

|

|

69

|

Ненецкий автономный округ

|

5,2%

|

5,4%

|

0,2

|

|

70

|

Ямало-Ненецкий автономный округ

|

3,6%

|

3,8%

|

0,2

|

|

71

|

Брянская область

|

5,6%

|

5,8%

|

0,2

|

|

72

|

Владимирская область

|

5,0%

|

5,2%

|

0,2

|

|

73

|

Ивановская область

|

5,2%

|

5,4%

|

0,2

|

|

74

|

Чукотский автономный округ

|

2,7%

|

2,9%

|

0,2

|

|

75

|

Волгоградская область

|

5,1%

|

5,3%

|

0,2

|

|

76

|

Республика Калмыкия

|

4,5%

|

4,7%

|

0,2

|

|

77

|

Кировская область

|

4,5%

|

4,7%

|

0,2

|

|

78

|

Липецкая область

|

5,8%

|

6,0%

|

0,2

|

|

79

|

Астраханская область

|

5,5%

|

5,7%

|

0,2

|

|

80

|

Удмуртская Республика

|

5,1%

|

5,2%

|

0,1

|

|

81

|

Орловская область

|

5,3%

|

5,4%

|

0,1

|

|

82

|

Новгородская область

|

4,8%

|

4,9%

|

0,1

|

|

83

|

Курская область

|

4,7%

|

4,8%

|

0,1

|