В 2019 году (10 месяцев) доля досрочно погашенных розничных кредитов в общем объеме погашенных кредитов составила 22,7%, снизившись на 1,7 процентных пункта (п.п.) по сравнению в 2018 годом (24,4%).

При этом в 2019 году сокращение происходит только в сегментах потребительских и авто кредитов. В ипотеке и кредитных картах, напротив, наблюдается рост доли досрочно погашенных кредитов

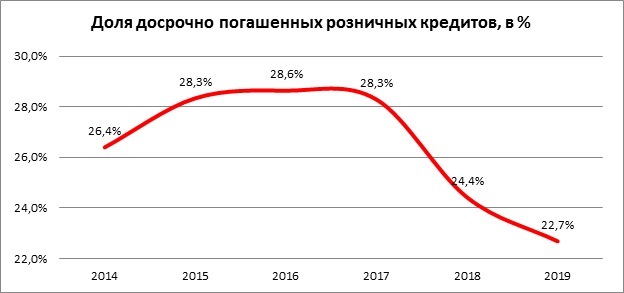

По данным 4 000 кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), в 2019 году (10 месяцев) доля досрочно погашенных розничных кредитов в общем объеме погашенных кредитов составила 22,7%, снизившись на 1,7 процентных пункта (п.п.) по сравнению в 2018 годом (24,4%). В целом, доля досрочно погашенных кредитов сокращается уже второй год подряд (в 2017 году – 28,3%) (Диаграмма 1).

Диаграмма 1. Динамика доли досрочно погашенных кредитов в общем объеме погашенных кредитов в 2014-2019гг., %

Необходимо также отметить, что ситуация с досрочным погашением серьезно отличается по типам кредитов. Так, в 2019 году по сравнению с 2018 годом доля досрочно погашенных кредитов снизилась в автокредитовании – на 4,9 п.п. и в сегменте потребительских кредитов – на 3,2 п.п. При этом в сегментах кредитных карт и ипотеки доля досрочно погашенных кредитов, напротив, выросла – на 4,4 п.п. и 1,5 п.п. соответственно (Диаграмма 2).

Диаграмма 2. Динамика доли досрочно погашенных кредитов в общем объеме погашенных кредитов (по типам кредитов) в 2014-2019гг.

«Возможность досрочного погашения всегда являлась важной составляющей кредитного процесса, и многие заемщики активно ею пользовались и продолжают пользоваться, - считает генеральный директор НБКИ Александр Викулин. – Несмотря на некоторое общее снижение в 2019 году доли досрочно погашенных кредитов, в отдельных сегментах розничного кредитования наблюдаются совершенно разнонаправленные тенденции. Например, в необеспеченном кредитовании досрочное погашение снижается только по потребкредитам, тогда как по кредитным картам растет. То же самое происходит и в залоговом кредитовании - досрочное погашение по автокредитам сокращается, а в ипотеке, наоборот, наблюдается рост. Во многом поведение заемщиков объясняется тем, насколько комфортными для обслуживания кредитов являются процентные ставки по ним. Иными словами, если ставки по кредитам высокие, то доля досрочных погашений велика, если низкие – их доля снижается. Кроме того, на уменьшение доли досрочно погашаемых кредитов оказывает давление ситуация с располагаемыми реальными доходами населения».