Количество выданных потребительских кредитов растет уже четвертый месяц подряд

По данным 4 000 кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), после падения в марте текущего года, количество выданных потребительских кредитов (кредитов на покупку потребительских товаров) растет уже четвертый месяц подряд (Диаграмма 1). При этом в июле 2022 года было выдано 1,01 млн. потребительских кредитов или на 12,6% больше по сравнению с предыдущим месяцем (в июне 2022 года – 0,90 млн. ед.).

Диаграмма 1. Динамика выдачи потребительских кредитов в 2021-2022гг.

В то же время по сравнению с аналогичным периодом прошлого года количество потребкредитов, напротив, сократилось – на 28,6% (в июле 2021 года – 1,41 млн. ед.), а по сравнению с «досанкционным» февралем – на 11,2% (в феврале 2022 года – 1,14 млн. ед.)

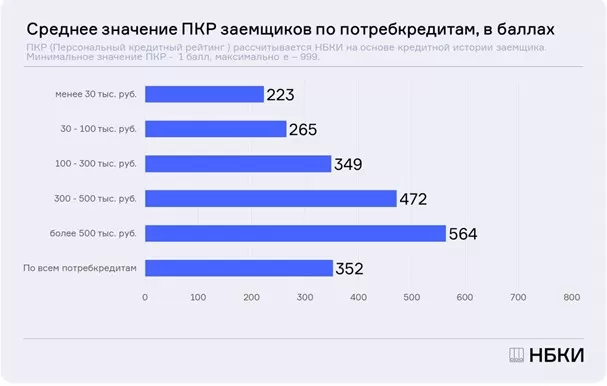

Стоит отметить, что среднее значение Персонального кредитного рейтинга (ПКР) заемщика по потребительским кредитам составляет 352 балла (минимальное значение – 1 балл, максимальное – 999 баллов) (Диаграмма 2).

Диаграмма 2. Среднее значение Персонального кредитного рейтинга (ПКР) в зависимости от размера потребкредита

Наибольшее количество потребкредитов в регионах РФ в июне 2022 года было выдано в Москве (58,4 тыс. ед.), Московской области (50,0 тыс. ед.), Республике Башкортостан (38,8 тыс. ед.), Краснодарском крае (36,8 тыс. ед.), а также в Санкт-Петербурге (34,6 тыс. ед.).

«После падения в марте, в последующие месяцы наметилась тенденция к некоторому восстановлению сегмента потребительских кредитов. При этом существенный рост выдачи в апреле-июле объясняется, прежде всего, снижением ключевой ставки Банка России и последовавшим сокращением рыночных ставок. Также стоит отметить, что определяющим критерием при принятии банками решения о выдаче потребительского кредита и его параметрах по-прежнему является значение Персонального кредитного рейтинга (ПКР) заемщика».

Директор по маркетингу НБКИ Алексей Волков