По данным кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), количество выданных новых кредитных карт в июне 2024 года составило 2,28 млн. ед., сократившись по сравнению с предыдущим месяцем на 1,4% (в мае 2024 года – 2,31 млн. ед.) (Таблица 1).

Таблица 1. Динамика выдачи кредитных карт в мае-июне 2024г., млн. ед.

При этом объем лимитов по кредитным картам, выданным в июне 2024 года, напротив, немного вырос по сравнению с маем (+2,5%) и составил 241,8 млрд. руб. (в мае 2024 года – 235,9 млрд. руб.).

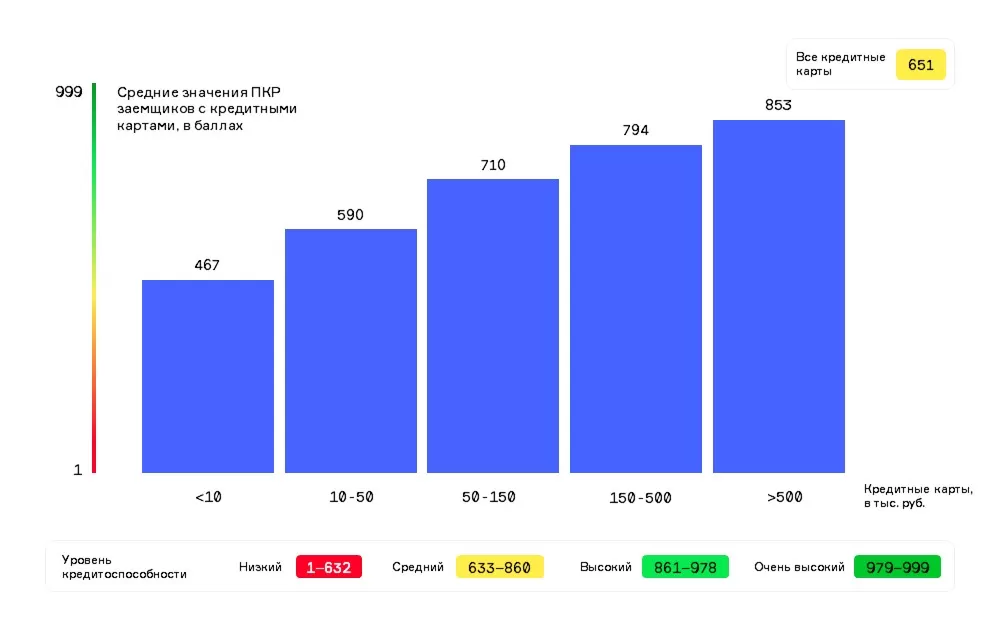

В свою очередь среднее значение Персонального кредитного рейтинга (ПКР) заемщика по кредитным картам составляет 651 балл (минимальное значение – 1 балл, максимальное – 999 баллов) (Диаграмма 1).

Диаграмма 1. Среднее значение Персонального кредитного рейтинга (ПКР) заемщиков в зависимости от размера лимитов по кредитным картам

Наибольшее количество новых кредитных карт в регионах РФ в июне 2024 года было выдано в Москве (154,3 тыс. ед.), Московской области (122,2 тыс. ед.), Краснодарском крае (86,2 тыс. ед.), Санкт-Петербурге (85,3 тыс. ед.) и Ростовской области (76,4 тыс. ед.).

При этом наиболее серьезная динамика сокращения выданных новых кредитных карт (среди 30 регионов-лидеров в данном сегменте розничного кредитования) в июне 2024 года по сравнению с предыдущим месяцем была зафиксирована в Республике Дагестан (-9,0%), Удмуртской Республике (-4,1%), Москве (-4,0%), а также в Самарской (-3,6%) и Тульской (-3,6%) областях. Вместе с тем, в ряде регионов из топ-30 число выданных новых кредитных карт в июне, напротив, выросло, в том числе в Ханты-Мансийском АО (+7,9%), Ставропольском крае (+1,4%), Санкт-Петербурге (+1,4%), а также в Ленинградской (+1,1%) и Оренбургской (+1,1%) областях (Таблица 2).

"Постепенное сокращение выдачи новых кредитных карт во многом является следствием жесткой денежно-кредитной политики регулятора по охлаждению кредитного рынка. Вместе с тем, благодаря возросшим доходам граждан, их кредитная и потребительская активность по-прежнему находится на достаточно высоком уровне, обеспечивая стабильное развитие рынка необеспеченного кредитования. При этом кредитные карты представляются разумным компромиссом, который позволяет заемщикам экономить при условии грамотного использования грейс-периода"

Директор по маркетингу НБКИ Алексей Волков