По данным кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), в 3 квартале 2024 года единственными заемщиками, доля которых в возрастной структуре выданных автокредитов сократилась, оказались граждане старше 50 лет. В упомянутом выше периоде их доля составила 20,3%, снизившись по сравнению с предыдущим кварталом на 1,2 процентного пункта (п.п.) (во 2 квартале 2024 года – 21,5%) (Таблица 1).

Таблица 1. Структура заемщиков по количеству выданных автокредитов по возрастам в РФ в 2024 г.

В свою очередь сильнее всего в структуре выданных автокредитов выросла доля граждан в возрастном диапазоне от 40 до 50 лет - на 1,1 п.п. (до 29,1%). При этом немного увеличилась и доля заемщиков от 30 до 40 лет – на 0,1 п.п. (до 33,8%).

В то же время самой массовой категорией заемщиков по автокредитам, по-прежнему, остаются граждане в возрасте от 30 до 40 лет (33,8%), а наименьшей – заемщики моложе 30 лет (16,8%).

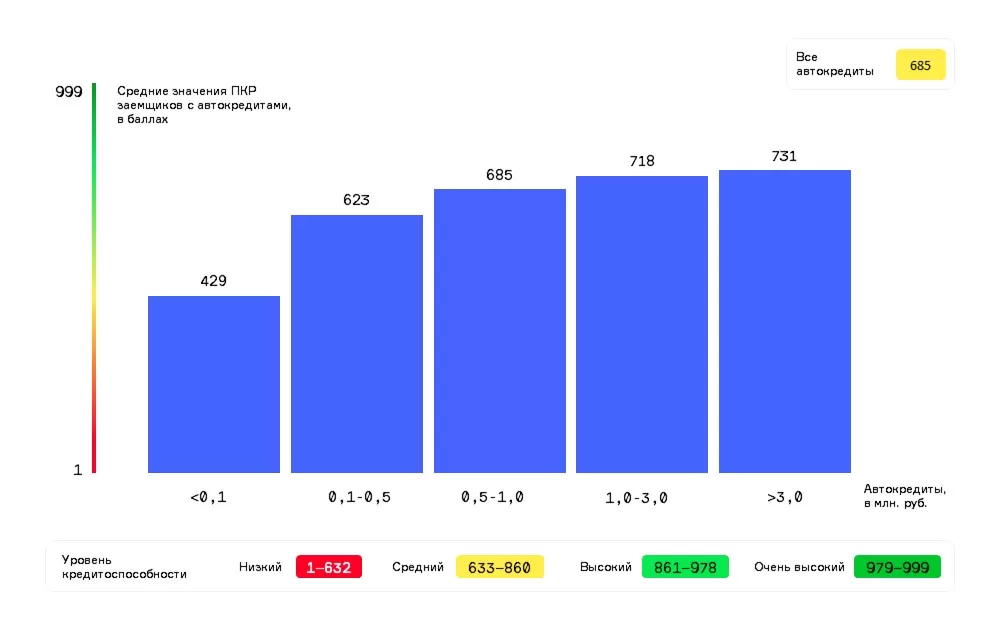

При этом среднее значение Персонального кредитного рейтинга (ПКР) заемщика по автокредитам составляет 685 балла (минимальное значение – 1 балл, максимальное – 999 баллов) (Диаграмма 1).

Диаграмма 1. Среднее значение Персонального кредитного рейтинга (ПКР) заемщиков в зависимости от размера автокредита

«В периоды существенного повышения ключевой и рыночных ставок, периодически меняется и возрастной профиль заемщика. В это время многие наиболее возрастные и опытные заемщики предпочитают немного подождать, стараясь не осуществлять поспешных серьезных покупок в кредит. Весьма вероятно, что сокращение доли граждан старше 50 лет в возрастной структуре выданных автокредитов в последнее время связано именно с этим фактором».

Директор по маркетингу НБКИ Алексей Волков