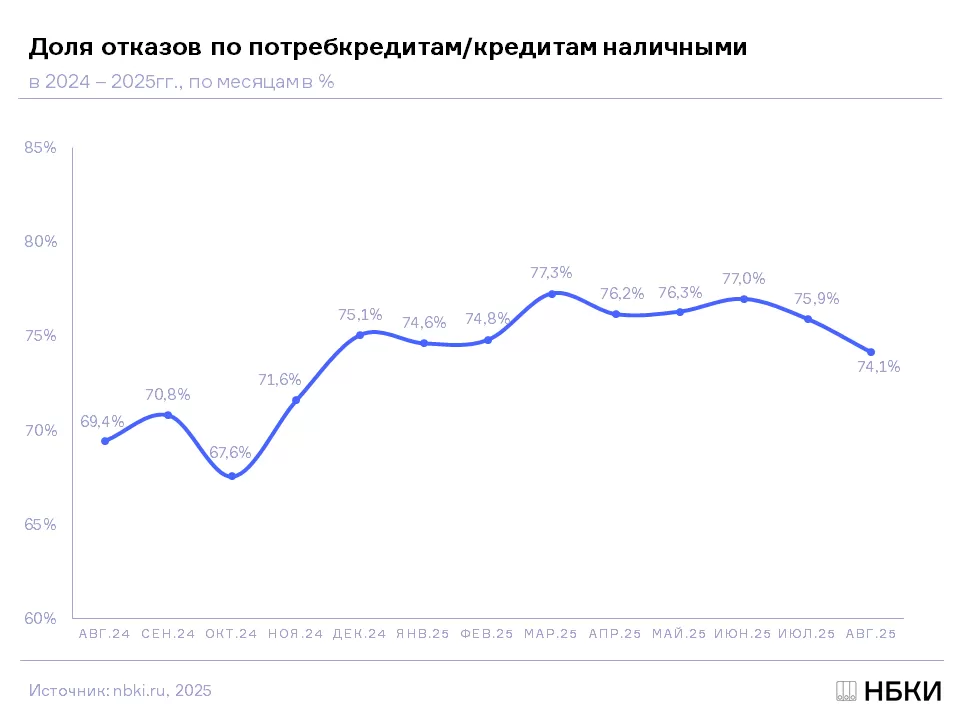

По сравнению с августом 2024 года она выросла почти на 5 процентных пунктов

По данным кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), доля отказов по заявкам на потребительские кредиты в августе 2025 года составила 74,1%, увеличившись по сравнению с аналогичным периодом прошлого года на 4,7 процентного пункта (п.п.) (в августе 2024 года – 69,4%). (Диаграмма 1).

Диаграмма 1. Динамика доли отказов по заявкам на потребкредиты в 2024-2025гг., %

В свою очередь по сравнению с предыдущим месяцем доля отказов по заявкам на потребкредиты в августе 2025 года снизилась на 1,8 п.п. (в июле 2025 года – 75,9%), а по сравнению с пиковым значением данного показателя в начале весны 2025 года - на 3,2 п.п. (в марте 2025 года – 77,3%). Стоит отметить, что доля отказов по заявкам на потребкредиты снижается второй месяц подряд.

Наибольшие доли отказов по заявкам на потребкредиты в регионах РФ (среди 30 регионов-лидеров по количеству поданных заявок на потребкредиты) в августе 2025 года были отмечены в Новосибирской области (76,2%), Краснодарском крае (75,7%), а также в Омской (75,7%), Кемеровской (75,5%) и Волгоградской (75,4%) областях.

При этом наиболее серьезная динамика роста доли отказов по заявкам на потребкредиты (среди 30 регионов-лидеров по количеству таких заявок) в августе 2025 года по сравнению с аналогичным периодом прошлого года была зафиксирована в Забайкальском крае (+5,6 п.п.), Нижегородской области (+5,1 п.п.), Алтайском крае (+5,0 п.п.), а также в Ростовской (+4,8 п.п.) и Омской (+4,8 п.п.) областях. В свою очередь наименьший рост данного показателя за последний год в августе 2025 года был отмечен в Москве (+2,7 п.п.), Ставропольском (+3,0%) и Хабаровском (+3,1 п.п.) краях, а также в Свердловской области (+3,2 п.п.) и Республике Татарстан (+3,2 п.п.) (Таблица 1).

«Рост доли отказов по заявкам на потребительские кредиты по сравнению с прошлым годом является следствием жесткой денежно-кредитной политики регулятора по «охлаждению» рынка необеспеченного кредитования. Прежде всего, речь идет об ужесточении макропруденциальных ограничений. Поэтому, несмотря на некоторую стабилизацию доли отказов в последние пару месяцев, аппетит банков к риску все еще находится на довольно низком уровне. Кредиторы ориентируются на заемщиков с хорошей кредитной историей и значением показателя долговой нагрузки (ПДН) не более 50%. В этой связи потенциальным заемщикам стоит внимательно следить за своей кредитной историей, не допуская ее ухудшения».

Директор по маркетингу НБКИ Алексей Волков

Таблица 1. Динамика доли отказов по заявкам на потребкредиты в регионах РФ (среди 30 регионов-лидеров по количеству таких заявок) в августе 2025 года по сравнению с аналогичным периодом 2024 года, в п.п.