По данным кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), выдача новых кредитных карт в январе 2025 года сократилась на 18,1% по сравнению с декабрем прошлого года и составила 1,06 млн. ед. (в декабре 2024 года – 1,29 млн. ед.) (Диаграмма 1).

Диаграмма 1. Динамика выдачи новых кредитных карт в 2024-2025гг., млн. ед.

При этом по сравнению с аналогичным периодом 2024 года выдача новых кредитных карт в январе 2025 года сократилась еще значительнее - на 48,1% (в январе 2024 года – 2,03 млн. ед.).

В свою очередь объем лимитов по кредитным картам, выданным в январе, по сравнению с предыдущим месяцем также снизился (на 22,2%) и составил 101,0 млрд. руб. (в декабре 2024 года – 129,9 млрд. руб.). В то же время в сравнении с аналогичным периодом прошлого года сокращение объемов лимитов по новым выданным кредиткам составило 41,9% (в январе 2024 года – 173,8 млрд. руб.).

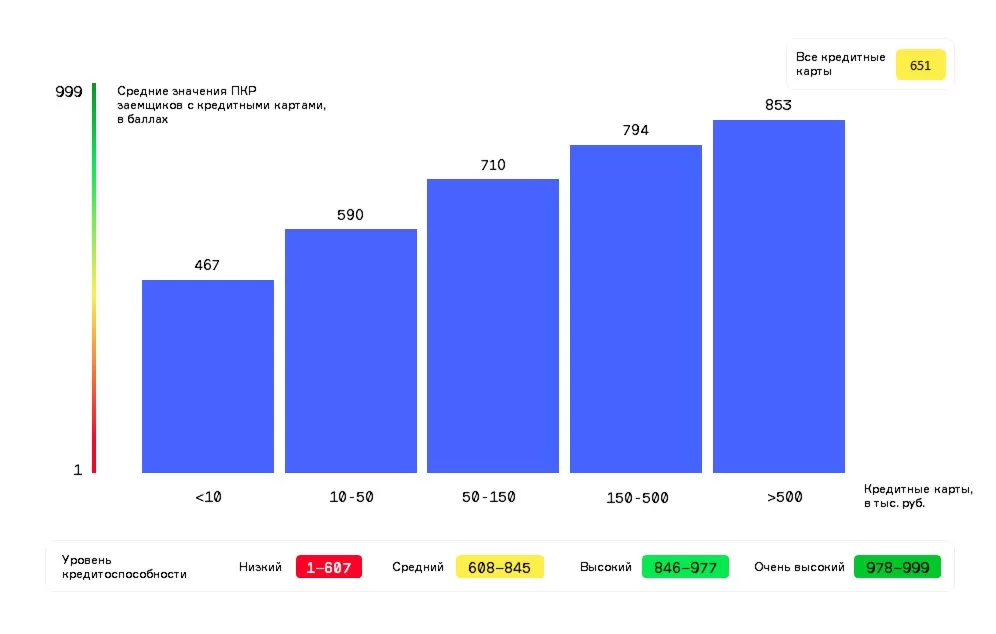

Стоит отметить, что среднее значение Персонального кредитного рейтинга (ПКР) заемщика по кредитным картам составляет 651 балл (минимальное значение – 1 балл, максимальное – 999 баллов) (Диаграмма 2).

Диаграмма 2. Среднее значение Персонального кредитного рейтинга (ПКР) заемщиков в зависимости от размера лимитов по кредитным картам

Наибольшее количество новых кредитных карт в регионах РФ в январе 2025 года было выдано в Москве (73,8 тыс. ед.), Московской области (57,2 тыс. ед.), Краснодарском крае (45,7 тыс. ед.), Санкт-Петербурге (40,4 тыс. ед.) и Ростовской области (39,3 тыс. ед.).

При этом наиболее серьезная динамика сокращения числа выданных новых кредитных карт (среди 30 регионов-лидеров по их выдаче) в январе 2025 года по сравнению с предыдущим месяцем была зафиксирована в Ростовской области (-22,2%), Москве (-21,7%), Санкт-Петербурге (-21,0%), а также Тульской области (-19,9%) и Приморском крае (-19,8%) (Таблица 1).

Приложение«Выдача новых кредитных карт сокращается восьмой месяц подряд. Сложившаяся тенденция объясняется жесткой денежно-кредитной политикой регулятора по охлаждению кредитного рынка и введением, в числе прочего, ограничений в отношении показателя долговой нагрузки (ПДН). Соответственно, банки постепенно снижают свой аппетит к риску, ориентируясь на заемщиков с высоким уровнем кредитоспособности, а поток заявок от клиентов с недостаточными доходами, напротив, сокращается. Поэтому на получение кредитной карты с необходимым лимитом в дальнейшем могут рассчитывать, прежде всего, граждане с достаточно высоким показателем Персонального кредитного рейтинга (ПКР), который находится в «зеленой» зоне кредитоспособности. Кроме того, заемщикам следует подбирать параметры кредитов исходя из того, что их ПДН не должен превышать 50%».

Директор по маркетингу НБКИ Алексей Волков