По данным кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), количество выданных автокредитов (на новые автомобили и автомобили с пробегом) в январе 2025 года составило 59,6 тыс. ед., сократившись по сравнению с предыдущим месяцем на 42,7% (в декабре 2024 года – 104,1 тыс. ед.) (Диаграмма 1).

Диаграмма 1. Динамика выдачи автокредитов в 2024-2025гг., тыс. ед.

В свою очередь по сравнению с аналогичным периодом прошлого года число выданных автокредитов в январе 2025 года снизилось на 39,7% (в январе 2024 года – 98,7 тыс. ед.).

Снизился в январе по сравнению с предыдущим месяцем и объем выданных автокредитов - на 45,8% до 73,4 млрд. руб. (в декабре 2024 года – 135,4 млрд. руб.). В свою очередь по сравнению с аналогичным периодом прошлого года данный показатель сократился на 48,6% (в январе 2024 года - 143,0 млрд. руб.).

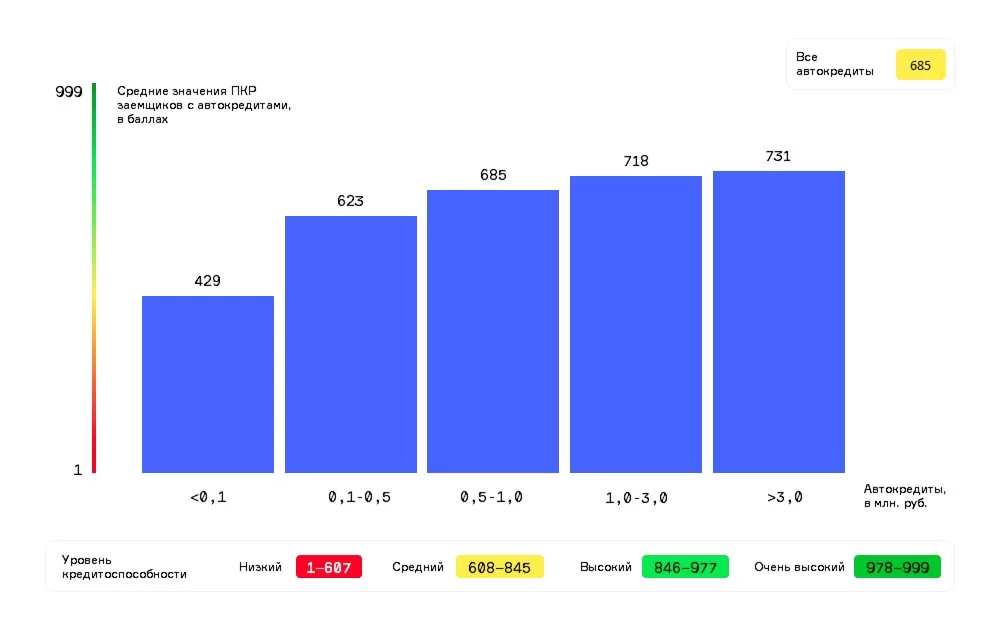

При этом среднее значение Персонального кредитного рейтинга (ПКР) заемщика по автокредитам составляет 685 балла (минимальное значение – 1 балл, максимальное – 999 баллов) (Диаграмма 2).

Диаграмма 2. Среднее значение Персонального кредитного рейтинга (ПКР) заемщиков в зависимости от размера автокредита

Наибольшее количество автокредитов в регионах РФ в январе 2025 года было выдано в Москве (3,54 тыс. ед.), Московской области (3,19 тыс. ед.), Республике Татарстан (2,74 тыс. ед.), Краснодарском крае (2,72 тыс. ед.) и Ростовской области (2,48 тыс. ед.).

При этом наиболее серьезная динамика сокращения выдачи автокредитов в регионах РФ (среди 30 регионов-лидеров в данном сегменте розничного кредитования) в январе 2025 года по сравнению с предыдущим месяцем была зафиксирована в Тюменской области (без ХМАО и ЯНАО) (-49,5%), Ханты-Мансийском АО (-49,2%), а также в Волгоградской (-47,8%), Оренбургской (-47,2%) и Ульяновской (-46,3%) областях. В Москве и Санкт-Петербурге количество выданных автокредитов за месяц сократилось на 37,8% и 42,0% соответственно (Таблица 1).

Приложение«После введения в середине прошлого года макропруденциальных ограничений в автокредитовании, сокращение выдачи в данном сегменте существенно ускорилось. И во многом это связано с тем, что автокредитование стали покидать наиболее закредитованные заемщики. Другими факторами падения выдачи автокредитов стали рост утилизационного сбора и рыночных ставок. При этом обращают на себя внимание более значительные темпы падения выдачи в сегменте кредитов на автомобили с пробегом в сравнении с автокредитами на новые машины. В случае с последними высокие ставки по кредитам зачастую субсидируются производителями и дилерами, поэтому здесь динамика сокращения менее существенна».

Директор по маркетингу НБКИ Алексей Волков