Это самое высокое значение данного показателя за последний год

По данным кредитных организаций, передающих сведения в Национальное бюро кредитных историй (НБКИ), в октябре 2025 года средний срок автокредитов (на новые автомобили и автомобили с пробегом) составил 5,8 лет, увеличившись по сравнению с аналогичным периодом прошлого года на 4,5% (в октябре 2024 года – 5,5 лет), а с предыдущим месяцем - на 1,5% (в сентябре 2025 года – 5,7 лет). Данный показатель растет уже шестой месяц подряд и достиг наивысшего значения за последний год (Диаграмма 1).

Диаграмма 1. Динамика среднего срока автокредитов в 2024-2025гг., в месяцах

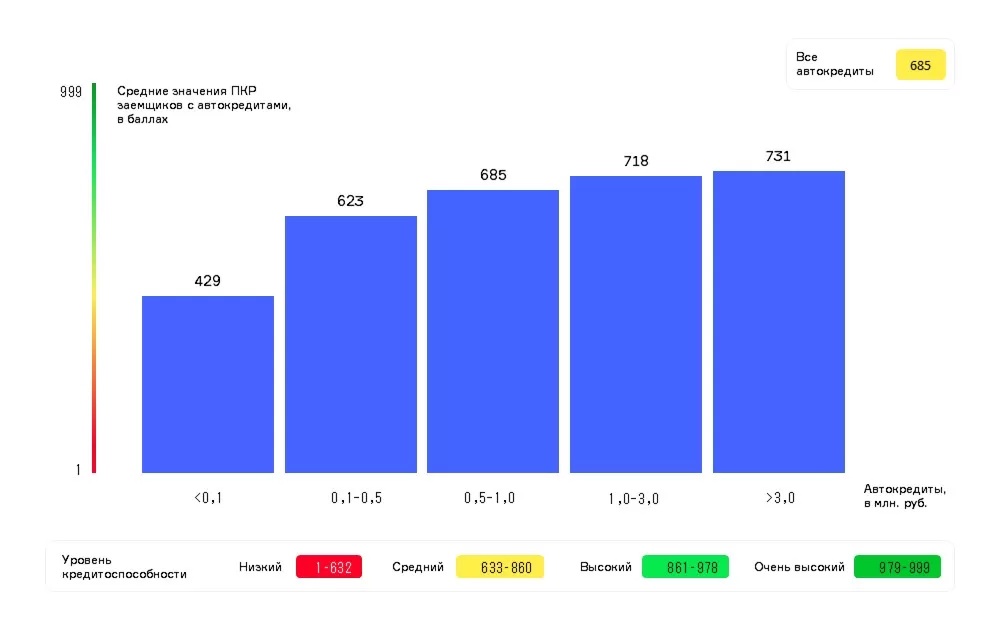

При этом среднее значение Персонального кредитного рейтинга (ПКР) заемщика по автокредитам составляет 685 балла (минимальное значение – 1 балл, максимальное – 999 баллов) (Диаграмма 2).

Диаграмма 2. Среднее значение Персонального кредитного рейтинга (ПКР) заемщиков в зависимости от размера автокредита

Наибольший средний срок выданных автокредитов в регионах РФ (среди 30 регионов-лидеров в данном сегменте розничного кредитования) в октябре 2025 года был отмечен в Краснодарском (6,28 лет) и Ставропольском (6,28 лет) краях, Тюменской области (с ХМАО и ЯНАО) (6,25 лет), Пермском крае (6,13 лет) а также в Республике Башкортостан (6,10 лет). В свою очередь наименьший показатель среднего срока автокредитов в регионах из топ-30 продемонстрировали Москва (5,09 лет), Санкт-Петербург (5,35 лет), а также Рязанская (5,39 лет) и Московская (5,43 лет) области.

При этом наиболее серьезная динамика роста среднего срока автокредитов в регионах РФ (среди 30 регионов-лидеров в автокредитовании) в октябре 2025 года по сравнению с аналогичным периодом прошлого года была зафиксирована в Самарской области (+8,2%), Краснодарском крае (+7,7%), Чувашской Республике (+7,7%), Белгородской области (+6,9%) и Республике Башкортостан (+6,7%). Единственным регионом из топ-30, в котором средний срок автокредита сократился, оказалась Рязанская область (-0,3%). В Москве и Санкт-Петербурге данный показатель за год вырос на 3,2% и 5,9% соответственно (Таблица 1).

«До начала 2025 года средний срок автокредитов снижался на фоне сокращения их выдачи и среднего чека. При этом самое низкое его значение пришлось на январь 2025 года, а затем последовали стабилизация и плавный восстановительный рост.

Стоит отметить, что аппетит банков к риску находится на довольно низком уровне, о чем свидетельствует растущая в последнее время доля отказов по кредитным заявкам на автокредиты. Банки повышают требования к качеству кредитных историй будущих заемщиков, тем самым снижая риски просрочек в будущем. Поэтому при одобрении автокредитов и их условий (включая сроки) кредиторы по-прежнему ориентируются на заемщиков с хорошей кредитной историей и значением показателя долговой нагрузки (ПДН) не более 50%. В этой связи потенциальным заемщикам стоит внимательно следить за своей кредитной историей, не допуская ее ухудшения».

Директор по маркетингу НБКИ Алексей Волков