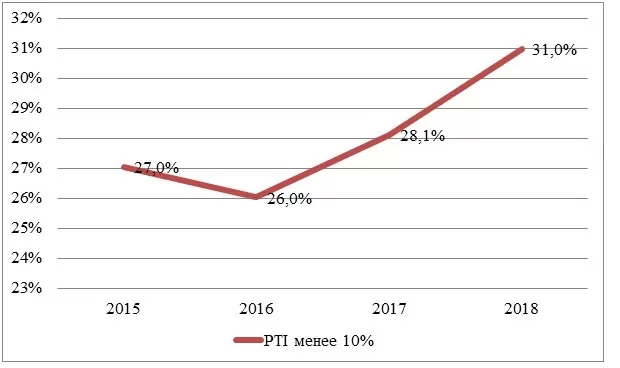

По данным 4 100 кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), на 01.07.2018 года доля граждан, текущая долговая нагрузка которых находится на минимальном уровне - менее 10% (низкая закредитованность), за прошедший год увеличилась на 2,86 п.п. и составила 30,96% (около 13,5 млн. человек) от общего количества заемщиков (на 01.07.2017г. – 28,10%) (Диаграмма 1). Под текущей долговой нагрузкой подразумевается соотношение ежемесячных платежей по всем кредитам к ежемесячному доходу (международное название - PTI (payment to income)).

Диаграмма 1. Доля заемщиков с PTI менее 10%, в %

В свою очередь доля граждан с уровнем текущей долговой нагрузки более 60% (высокая закредитованность) на 01.07.2018 г. составила 7,16% (около 3 млн. человек) от общего количества заемщиков, снизившись за год на 0,74 процентного пункта (п.п.) (на 01.07.2017г. – 7,90%).

Наибольшая доля заемщиков, у которых PTI находится на уровне менее 10% (наименьшая закредитованность населения), была отмечена в Москве (35,7%), Ростовской (35,1%), Московской (34,8%), Брянской (34,6%) и Курганской (34,5%) областях (Таблица 1). В то же время наименьшая доля граждан, у которых PTI находится на уровне менее 10%, была отмечена в Кировской (23,9%) и Оренбургской (24,2%) областях, Республике Северная Осетия – Алания (25,6%), а также в Костромской и Амурской областях (по 26,3%) (Таблица 2).

«В целом, уровень долговой нагрузки российских заемщиков остается на приемлемом уровне, - отмечает генеральный директор НБКИ Александр Викулин. – При этом достаточно активно растет доля граждан с низким уровнем долговой нагрузки. Для этих заемщиков текущая ситуация с обслуживанием долговых обязательств не содержит каких бы то было существенных рисков. Кроме того, неуклонно снижается и доля самых закредитованных заемщиков, у которых на обслуживание кредитных обязательств уходит более 60% ежемесячных доходов. Как правило, это представители самых бедных слоев населения. У них долговая нагрузка остается наиболее высокой среди всех категорий граждан и им, соответственно, труднее всего обслуживать свои кредитные обязательства».

Таблица 1. Топ-20 регионов с наибольшей долей заемщиков с текущей долговой нагрузкой менее 10% от общего кол-ва заемщиков, в %

| № | Регион | на 01.07.2018 |

|---|---|---|

| 1 | Москва | 35,70% |

| 2 | Ростовская область | 35,10% |

| 3 | Московская область | 34,80% |

| 4 | Брянская область | 34,60% |

| 5 | Курганская область | 34,50% |

| 6 | Хабаровский край | 34,50% |

| 7 | Псковская область | 34,40% |

| 8 | Краснодарский край | 34,10% |

| 9 | Приморский край | 34,10% |

| 10 | Тверская область | 33,90% |

| 11 | Республика Калмыкия | 33,80% |

| 12 | Санкт-Петербург | 33,50% |

| 13 | Ставропольский край | 33,30% |

| 14 | Смоленская область | 33,10% |

| 15 | Орловская область | 32,40% |

| 16 | Тюменская область | 32,40% |

| 17 | Сахалинская область | 32,20% |

| 18 | Свердловская область | 31,90% |

| 19 | Ленинградская область | 31,60% |

| 20 | Тамбовская область | 31,60% |

Таблица 2. Топ-20 регионов с наименьшей долей заемщиков с текущей долговой нагрузкой менее 10% от общего кол-ва заемщиков, в %

| № | Регион | на 01.07.2018 |

|---|---|---|

| 1 | Кировская область | 23,90% |

| 2 | Оренбургская область | 24,20% |

| 3 | Республика Северная Осетия - Алания | 25,60% |

| 4 | Костромская область | 26,30% |

| 5 | Амурская область | 26,30% |

| 6 | Республика Удмуртия | 26,70% |

| 7 | Кемеровская область | 27,10% |

| 8 | Курская область | 27,10% |

| 9 | Республика Хакасия | 27,20% |

| 10 | Вологодская область | 27,30% |

| 11 | Челябинская область | 27,40% |

| 12 | Республика Мордовия | 27,40% |

| 13 | Республика Башкортостан | 27,70% |

| 14 | Красноярский край | 28,00% |

| 15 | Белгородская область | 28,10% |

| 16 | Новосибирская область | 28,10% |

| 17 | Республика Бурятия | 28,10% |

| 18 | Самарская область | 28,20% |

| 19 | Республика Татарстан | 28,20% |

| 20 | Архангельская область | 28,20% |

Национальное бюро кредитных историй (АО «НБКИ») предоставляет десятки современных высокотехнологичных решений в области контроля и оценки кредитных рисков, прогнозной аналитики. По состоянию на 1 июля 2018 года Бюро консолидирует информацию о кредитах более 88 млн заемщиков, предоставляемую свыше 4 100 кредиторами, сотрудничающими с НБКИ.

Сайт: www.nbki.ru. Cтраница НБКИ в фейсбуке: http://www.facebook.com/nbki.ru.

Контакты: Константин Дробышев, руководитель пресс-службы НБКИ +7 (495) 221-78-37, доб. 161